Nach dem klaren Nein der Stimmbevölkerung zur Rentenkürzung bei der Pensionskasse am 22. September lamentierten Politiker und Medien über die verpasste Chance, die Renten für Teilzeitangestellte zu verbessern.

Die abgelehnte Gesetzesänderung sah vor, die Eintrittsschwelle für die obligatorische Pensionskasse von 22'050 auf 19'845 Franken zu senken und den versicherten Lohn auf 80 Prozent von maximal 88'200 Franken zu erhöhen. Das hätte theoretisch das Altersguthaben von Teilzeitangestellten und Wenigverdienern erhöht. Aber im Alter wäre ihnen nicht mehr Geld zur Verfügung gestanden als bisher (K-Tipp 13/2024).

Die Pensionskassen dürfen bei der Altersvorsorge ohne weiteres vom Gesetz abweichen. Sie müssen aber immer die gesetzlichen Mindestleistungen garantieren. Viele Kassen machen von dieser Möglichkeit Gebrauch: Sie haben ihre Reglemente dem Trend zu mehr Teilzeitarbeit angepasst.

Das zeigt eine Umfrage von Swisscanto, einer Tochter der Zürcher Kantonalbank. Aus ihrer Pensionskassenstatistik 2024 geht hervor, dass nur 11 Prozent der befragten Kassen lediglich das Obligatorium versichern. Befragt wurden von Swisscanto 483 Vorsorgeeinrichtungen mit rund 70 Prozent aller erwerbstätigen Versicherten.

Die Statistik zeigt: Die grosse Mehrheit der Pensionskassen versichert bei Angestellten mit einem Lohn bis 88'200 Franken nicht nur das Minimum. Das führt zu höheren Prämien als gesetzlich vorgeschrieben – aber nicht unbedingt zu höheren Renten.

Grund: Die zusätzlichen Prämien landen im Überobligatorium. Das ist jener Teil des Altersguthabens, bei dem die Kassen das eingezahlte Geld tiefer verzinsen dürfen als im Obligatorium und dafür weniger Rente zahlen müssen. Unter dem Strich erhalten deshalb heute die meisten Teilzeitangestellten auch bei diesen Pensionskassen im Alter trotz mehr Prämien nicht höhere Renten.

Ganzer versicherter Lohn ins Obligatorium

Dies liesse sich per Gesetz einfach ändern – wenn alle Lohnanteile bis 88'200 Franken zum obligatorischen Teil des Altersguthabens zählen würden. Das heisst: Der gesamte Bruttolohn von Angestellten wäre bis zu diesem Betrag versichert. Es gäbe keine Eintrittsschwelle mehr: Das ganze Einkommen von Teilzeitangestellten und Wenigverdienern wäre in der Pensionskasse versichert – wie in der AHV.

Folgendes Beispiel zeigt, dass sich das positiv auf die zu erwartende Rente auswirken würde. Ein 25-jähriger Mann mit einem Pensum von 80 Prozent und einem Lohn von 80'000 Franken pro Jahr erhält nach heutigem Gesetz mit 65 Jahren eine Jahresrente der Pensionskasse von 23'585 Franken. Wäre sein ganzer Lohn obligatorisch versichert, läge die Rente um fast 50 Prozent höher: nämlich bei 34 764 Franken im Jahr. Diese Zahl basiert auf den gesetzlichen Altersgutschriften, einem Mindestzins von 1,25 Prozent und dem gesetzlichen Umwandlungssatz von 6,8 Prozent.

Rente von Tieflöhnern wäre deutlich höher

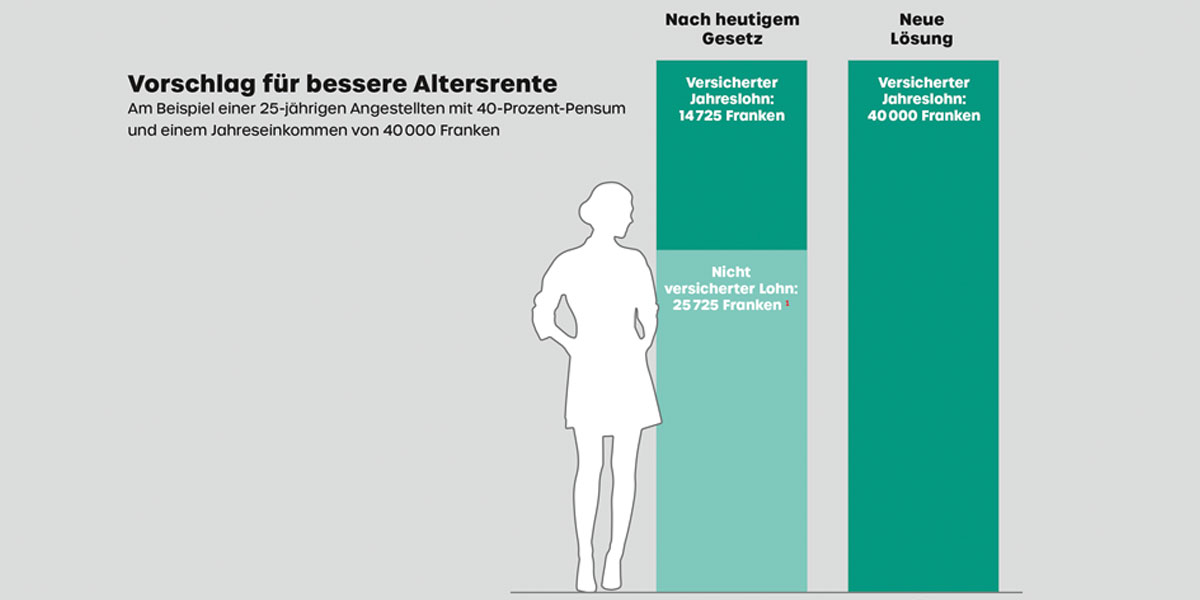

Noch stärker profitieren würden Angestellte mit kleineren Pensen und tieferen Gehältern. Beispiel: Eine 25-jährige Frau mit einem 40-Prozent-Job und 40'000 Franken Lohn im Jahr erhält nach heutigem Gesetz im Alter eine Jahresrente von 6203 Franken. Wäre ihr ganzes Einkommen versichert, bekäme sie eine Rente, die mit 17'381 Franken über zweieinhalb Mal so hoch wäre.

Die zwei Beispiele zeigen: Will man ernsthaft eine Besserstellung von Teilzeit- und Mehrfachbeschäftigten sowie Geringverdienern, liesse sich dies leicht umsetzen. Aus Sicht der Versicherten wäre die neue Lösung transparent. Es würde keine Rolle spielen, welcher Pensionskasse man angehört. Denn das gesetzliche Minimum muss von allen Kassen eingehalten werden. Die Lohnabzüge würden steigen, aber im Vergleich zu heute fiele die Rente im Alter höher aus.

Bundesrätin Elisabeth Baume-Schneider erklärte nach der Abstimmung vom September, für sie stehe die bessere Absicherung der Frauen weiterhin im Vordergrund. Sie wolle nun mit Akteuren der Vorsorge ermitteln, welche Lösungsansätze für die Zukunft denkbar seien.

Pensionskassen lehnen die Idee ab

Nicht begeistert vom Vorschlag des K-Tipp ist der Pensionskassenverband (Asip). Direktor Lukas Müller-Brunner wendet ein: «Es ist gefährlich, nur an einer einzigen Schraube zu drehen.» Eine isolierte Änderung des versicherten Lohns oder anderer gesetzlicher Faktoren würde die Mindestleistungen der Pensionskassen laut Lukas Müller-Brunner «aus dem Lot bringen».

Und wie kommt der Vorschlag des K-Tipp bei Politikerinnen und Politikern an, die sich vor der Abstimmung vom 22. September für die Vorlage starkmachten, weil angeblich Frauen, Wenigverdiener und Mehrfachbeschäftigte davon profitieren würden? Zu den Befürworterinnen gehörten zum Beispiel die Nationalrätinnen Regine Sauter (FDP), Melanie Mettler, Kathrin Bertschy (beide GLP) und Martina Bircher (SVP). Keine von ihnen wollte zum Vorschlag des K-Tipp Stellung nehmen. Mitte-Nationalrat Gerhard Pfister erklärt gegenüber dem K-Tipp nur, es gelte, das Nein des Stimmvolkes zu respektieren.