Viele Krankenkassen-Versicherte haben die obligatorische Grundversicherung bei der Krankenkasse X, die Zusatzversicherungen hingegen – zum Beispiel halbprivat im Spital – bei der Kasse Y.

Diese Trennung bringt einen Mehraufwand. Denn so hat man zwei Policen von zwei Kassen, man erhält zwei Prämienrechnungen, man muss Arzt- und Spitalrechnungen an zwei Kassen einschicken, und es kommen Leistungsabrechnungen und Rückerstattungen von zwei Stellen.

Deshalb lassen viele Versicherte ihr ganzes Paket bei der gleichen Kasse und zahlen so zu viel. Wer hingegen Zusatzversicherungen bei der gleichen Kasse belässt und die Grundversicherung jedes Jahr zur günstigsten Kasse transferiert, spart viel Geld.

Es geht auch anders. Wer seine Grundversicherung innerhalb einer Krankenkassen-Gruppe wechselt, spart ebenfalls viel Geld, muss aber keine Probleme befürchten.

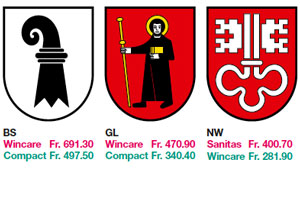

Etwa Glarner, die bei der Wincare versichert sind: Sie zahlen nächstes Jahr 5651 Franken für die Grundversicherung. Die Wincare gehört zur Sanitas-Gruppe, und diese führt auch die Compact. Bei der Compact zahlen Kunden mit Wohnsitz im Kanton Glarus nächstes Jahr nur 4085 Franken (Standardprämie mit Franchise 300 Franken inklusive Unfalldeckung). Ein Wechsel innerhalb der Sanitas-Gruppe sei sogar telefonisch möglich, heisst es bei der Sanitas. Der Kunde erhalte dann eine schriftliche Bestätigung.

Weiterhin nur eine Ansprechstelle

Allfällige Zusatzversicherungen seien davon nicht tangiert, so die Sanitas. Der Kunde habe weiterhin nur eine Ansprechstelle, eine Einsendeadresse für Rückerstattungen, und es gebe nur eine Abrechnung bzw. Zahlungsanweisung.

Mit anderen Worten: Es gibt keine Abwicklungs-Probleme und keinen administrativen Mehraufwand. Die Tabelle im Anhang zeigt dieses Sparpotenzial innerhalb der fünf Krankenkassenfamilien CSS-Gruppe, Groupe Mutuel, Helsana-Gruppe, Sanitas-Gruppe und Visana-Gruppe.

Beachten Sie dazu die Erläuterungen unter der Tabelle. Dort stehen auch die Namen der einzelnen Kassen, die zur jeweiligen Gruppe gehören.

Noch ein paar Details:

- Auch innerhalb der Helsana-Gruppe genügt ein Anruf für einen Wechsel. Administrative Probleme entfallen, weil alle Helsana-Kassen die gleichen Zusatzversicherungen anbieten (mit Ausnahme von Maxi.ch).

- Groupe Mutuel verlangt für einen Wechsel innerhalb der Gruppe eine schriftliche Kündigung und Neuanmeldung. Weil innerhalb der Groupe Mutuel alle Krankenversicherer identische Zusatzversicherungen haben, laufen diese bei einem Wechsel der Grundversicherung wie gehabt weiter. Der Kunde hat nur eine Einsendeadresse und erhält nur eine Leistungsabrechnung.

- Bei der Visana-Gruppe haben die Mitgliedskassen teils unterschiedliche Zusatzversicherungen. Deshalb kann ein Wechsel der Grundversicherung zu keinem der beschriebenen Nachteile führen.

- Weniger Komfort haben Wechsler innerhalb der CSS-Gruppe, weil die Tochter Sanagate in jeder Beziehung eigenständig ist. Ein Wechsel von der CSS oder der Intras zur Sanagate bietet deshalb nur finanzielle Vorteile, schafft aber administrativen Mehraufwand. Beim Wechsel von Intras oder CSS zur Tochter Arcosana hingegen gibts keinen zusätzlichen Aufwand.